Yeni Salgın: Enflasyon

Yavuz Selim İşleyen & Bedirhan Miraç Aşan

Küresel enflasyon verileri

Küresel ekonomik görünüm incelediğinde yaklaşık son bir yıldır, finansal piyasaların uzun zamandır şahit olmadığı bir durum ile karşı karşıya olduğumuz anlaşılıyor. Gerek gelişmiş ülkelerde gerek gelişmekte olan ülkelerde tarihin en yüksek TÜFE rakamlarını görmemizin de etkisiyle, enflasyon gündemde en üst sıradaki yerini korumaya devam ediyor. Siyasi krizler, enerji ve tarımsal emtia fiyatları, sanayi üretim oynaklığı gibi değişkenlerin etkisiyle birlikte beklenti kanalı da neredeyse koptu ve tahmin edilebilirlik kavramının esamesi okunamaz hâle geldi. Enflasyon hedef rejimlerini uygulamaya çalışan merkez bankalarının aldığı önlemler, kimi zaman para politikaları risk primini artırırken, kimi zaman ise ekonomiyi canlı tutmakta pozitif etki oluşturdu. Pandeminin başından itibaren günden güne küresel anlamda artan talep kayması ve lojistik aksaklıklar gibi problemler de enflasyon üzerinde ekstra riskler oluşturmaya devam etti.

Küreselde etkili olan bu gibi başlıkların, her ülkenin kendine has dinamikleriyle harmanlanmasıyla birlikte dünya genelinde yüksek enflasyon rakamları görülmeye başlandı. 2021 yıl sonu itibariyle ABD’de %7,0, Euro Bölgesi’nde %5,3 yıllık enflasyon rakamları görüldü ve 2022 yılının ilk aylarında da yükselişler devam etti. Burada söz konusu seviyelerin ABD ve Euro Bölgesi için rekor seviyeler olduğunu unutmamak gerek. Elbette bunu genel çerçevede tüm ülkelerin pandeminin başından itibaren sergilediği, aşırı genişlemeci para politikalarıyla da doğrudan ilişkilendirebiliriz fakat bugüne geldiğimizde enflasyon dinamiklerinde normalden daha fazla etkenin rol oynadığını görmekteyiz. Bu minvalde, küresel enflasyonun sebeplerinden 5 başlığı detaylıca inceleyeceğiz.

- Talep kaymaları

Pandeminin başından beri uzaktan çalışma alışkanlığı, işten çıkarılan işçilerin boş pozisyonlarla eşleştirme sorunları, erken emeklilik, azalan göç akışlarının getirdiği yaşam stil değişimlerinin de etkisiyle harcama alışkanlıklarımız günden güne değişti ve beraberinde yeni denklemleri getirdi. Süreç içerisinde eskiye kıyasla daha az kullandığımız ürünler olduğu gibi daha çok kullanmaya başladığımız ürünler de oldu. Söz konusu talep kaymalarının da etkisiyle arz-talepte hızlı şekilde gerçekleşen bu değişimlerin dengesiz ve kontrolsüz fiyatlanmalarda etkili olduğunu düşünüyor ve bunun sebeplerinden bazılarının iklim değişikliği, virüs kaynaklı aktivite kısıtlamaları, işgücü kaymaları olduğunu düşünüyoruz. Bu dengesiz ortamın sonucu olarak dünya, birçok alanda çeşitli arz-talep problemleriyle karşılaşır hâle geldi.

2. Tedarik zincirleri

Pandeminin başından itibaren navlun fiyatlarındaki dramatik yükselişler, emtia fiyatlarının artmasında etkili oldu çünkü en temelde hammadde taşımacılığı bu durumdan kötü etkilendi ve doğal olarak tedarik zincirlerinde çift taraflı problemler oluşturdu. Sonuç olarak ise mevcut taşımacılık sektörünün ritmi bozuldu, kurulu tedarik zincirleri yoğun talebi bir diğer ifadeyle artan siparişleri kaldıramadı. Bununla birlikte teslimat süreleri uzadı. Zaman zaman gemiler pandemi döneminden daha uzun süre limanlarda beklemek durumunda kaldı. Bu aşamada tedarik zincirlerini spesifik gruplara sınıflandırmaktansa, enerji emtialarının beraberinde tarım emtialarını da çok rahat bir şekilde bu problemden etkilenen gruba dahil edebiliriz. Bir de buna artan kuraklık ve iklim değişiklikleri eklenince, özellikle tarım ürünlerinde ciddi arz kısıtları gerçekleşti. Genelde yaşanan durumu örneklendirmek gerekirse, bir bölgede mevcut demir talebi 2020 yılında 10 ton ham madde olsun ve piyasa tarafından 10 tonunun da karşılanabildiğini varsayalım. 2021’de hızlı büyüme ve aktivitenin etkisiyle birlikte talep arttı ve 12 tona çıktı diyelim fakat burada tedarik zinciri problemlerinden ve maliyet artışlarından kaynaklı 8 ton demire ulaşılması mümkün oldu. Bu gibi durumların küresele yansıması elbette zaman almadı ve dolaylı olarak tedarik zincirlerinin düşüş göstermesi, emtia fiyatlarında artış görülmesine sebebiyet verdi.

3. Ekonomik aktivite hız artışı

Para talebinin üzerinde gerçekleşen her parasal genişlemenin enflasyonist etki yarattığı aşikâr. Pandeminin başından itibaren genişlemeci para duruşlarıyla artan para tabanı birçok alanda aktiviteyi artırırken kapasite kullanım oranlarını da beraberinde yükseltti. Daha çok ve daha kolay borçlanmanın önü açılırken, bu durum ekonomik aktiviteyi olumlu yönde etkiledi. Diğer taraftan etkili aşının hızlı bulunması da pandeminin etkilerinin azalmasını sağladı. Sonuç olarak elbette ekonomik aktivitedeki hızlı toparlanmada bahsi geçen para politikalarının da etkisi büyüktü. Pandeminin yarattığı ilk şokun ardından PMI, sanayi üretimi, perakende satışlar gibi birçok veri ekonomik aktivitenin hızlandığını işaret etti. Ekonomik aktivitenin hızlanması özellikle hammadde tarafında büyük bir talep oluşturdu. Zaten arz ve tedarik zinciri problemleriyle boğuşan hammadde piyasası talebin de beklenenden hızlı artmasıyla bir ralli dönemi yaşadı. Ayrıca yeni istihdam alanlarının oluşması da ücretleri de yukarı yönlü hareket ettirdi. Beraberinde gelen çeşitli faktörlerin de etkisiyle, temelde ekonomik aktivite hız artışı, özellikle beklenenden yüksek talebin etkisiyle, enflasyonu tetikleyen unsurlardan biri oldu.

4. Emtia fiyatları

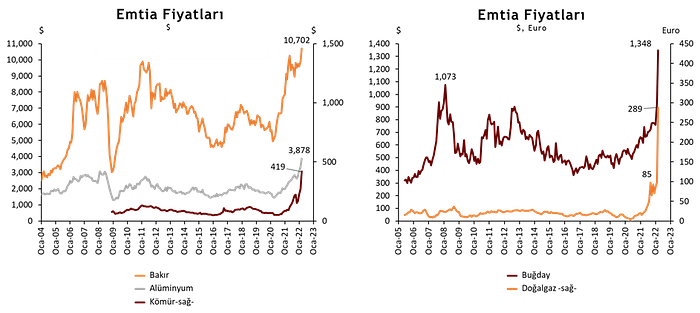

Emtia fiyatlarına detaylı bakıldığında arz-talep dengesizliğinin, tedarik zincirlerinin, ekonomik aktivite artışının ve iklim değişikliklerinin etkisi doğrudan görülüyor. Yukarıda da bahsedildiği gibi 2021 yılının ortası itibariyle ekonomilerdeki toparlanmanın beklenenden daha hızlı gerçekleşmesindeki talep artışı, kısıtlı arz tarafından karşılanamadı. 2021’in başından itibaren arzı az, talebi bol olan ürünlerde doğal olarak fiyat artışları görüldü. Küreselde enflasyon artışını tetikleyen bu durum, Rusya-Ukrayna krizinin de arzı etkilemesiyle son günlerde yükseliş eğilimini güçlendirdi. Yıl içerisinde emtia fiyatlarının artış gösterdiği herkesin malumu ancak geçmiş trendlere bakılırsa yükselişin boyutunun daha iyi anlaşılacağına inanıyoruz. Aşağıdaki grafiklerde Brent dışında en çok kullanılan 5 emtianın fiyat gelişimini görmekteyiz.

Grafik 1: Küresel Emtia Fiyatları

Türkiye özelinde inceleme yapılacak olursa, malum Türkiye net enerji ithalatçısı ülkeler arasında yer alıyor. Bu nedenle uluslararası piyasalarda belirlenen enerji fiyatları bir maliyet unsuru olarak devamlı karşımıza çıkıyor. Bunun yanı sıra döviz kurundaki dalgalanmalar da enerji maliyetleri üzerinde ekstra bir baskı yaratıyor. Enerji fiyatlarının hem hane halkının harcamaları içinde hem de imalat sanayinin üretim maliyetleri arasında kayda değer bir paya sahip olduğu dikkate alındığında, hane halkı ve firmaların kullandığı enerjinin fiyatlandırılması diğer mal ve hizmetlerden farklılaşıyor. Dolayısıyla, diğer ülkelerin enerji fiyatlandırma politikaları incelendiğinde, fiyatların bir kısmının veya tamamının doğrudan kamu tarafından belirlendiğini ya da enerji piyasasının tamamen özelleştirildiği durumlarda vergi politikası kanalıyla kamunun aktif yönlendirmesinin olduğunu görmek mümkün. Günümüzde benzer bir durum Türkiye’de de mevcut. Örneğin, akaryakıt fiyatları tamamen döviz ve küresel petrol fiyatına bağlı olarak değişse de kamu bütçesinden ÖTV indirimi uygulanması hâlinde akaryakıt fiyatında farklı yansımalar(gerilemeler) görülebiliyor. Elektrik ve doğalgaz fiyatı EPDK onayıyla belirlense de bu alandaki bazı yükselişler kamu bütçesiyle karşılanabiliyor. Bunlar hesaplanma detayı olarak verilmiştir çünkü enflasyon için görece ekstra bir enstrüman kazanımı bu çeşit bir kontrol mekanizmasıyla en azından bir yere kadar mümkün kılınabiliyor.

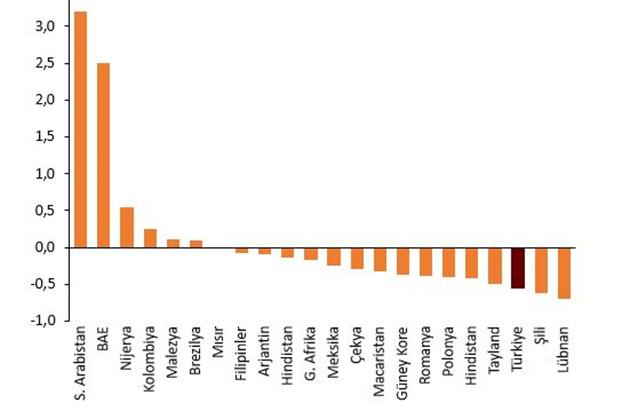

Bir diğer açıdan emtia fiyatlarındaki yükseliş, enflasyonu arttırdığı gibi cari dengeyi de negatif etkileme özelliğine sahip. Bu durum emtia ihracatçısı ülkeler için pozitif etki oluştururken, Türkiye gibi emtia ithalatçısı ülkeler açısından negatif etki demektir. Aşağıdaki grafikte Brent petrolde meydana gelen 10$’lık artışın ülkelerin cari dengelerine etkileri gösterilmektedir. 2022 yılbaşında Brent petrolün 77$ olduğu düşünüldüğünde 2022’nin ilk çeyreğinde yaşanan artışların cari dengedeki bilançosu daha net şekilde görülebilir.

Grafik 2: Petrol Fiyatı vs Gelişen Ülkeler Cari Denge (Brent Petroldeki 10$’lık Artışın Cari Dengeye Etkisi, % GSYH)

5. Rusya-Ukrayna savaşının ekonomik etkileri

Dünyanın en büyük enerji ve tahıl ihracatçılarından olan Rusya ve Ukrayna’nın arasında Şubat ayının sonunda başlayan sıcak çatışmaların ardından petrol, doğalgaz, nikel, alüminyum, buğday, mısır gibi başlıca enerji ve gıda emtialarında yukarı yönlü sert hareketler görüldü. Bu tablo elbette önümüzdeki haftalarda küresel enflasyona olumsuz olarak yansıyacaktır ancak ilerleyen günlerde özellikle enerji arzında yaşanması muhtemel daha büyük bir kriz ortamında, ambargolar vs derken, enerji tarafında daha yüksek fiyatların görülme ihtimali hâlâ masada yerini koruyor. Genel mânâda bu gibi sonuçlarla birlikte, savaşın ekonomik çıktısının küresel ekonomilerde bir stagflasyon ortamının oluşması olabilir. Hem Avrupa’nın hem ABD’nin doğrudan ekonomik bağlamda etki altında kalmasından dolayı bu ihtimal savaşın uzadığı her geçen gün daha da artıyor. Bu savaştan belki de en çok etkilenen ülkelerden olan Türkiye’yi ise turizm gelirleri ve emtia kaynaklı çeşitli dalgalanmalar bekliyor olabilir. Öte yandan Avrupa ile Rusya’nın ilişkilerinin daha derinden sarsılması, özellikle tutunduğumuz uzlaşmacı tavır sayesinde, önümüzdeki dönemde Türkiye dış ticaretinde pozitif etkiler de uyandırabilir.

Küreselde enflasyon nasıl düşer?

Enflasyonu engelleyici ilk adımlar G4 merkez bankalarının sıkılaşmaya başlamasıyla atıldı. İngiltere ve Avrupa Merkez Bankalarının faiz artırımları, bilanço küçültmeleri, Fed’in varlık alımlarını durdurması bu duruma örnek olarak verilebilir. Söz konusu çeşitli para politikalarında sıkılaşma emareleri genel anlamda tüketimi elbette biraz kısabilir çünkü faiz artışlarıyla finansal piyasalarda dünyanın güvenli limanlarından olan ABD 10 yıllık tahvillerine para akışı gerçekleşecektir. Güvenli limanlara dönüş, tüketimi azaltacağı için sonuçlarından biri olarak talep enflasyonunda düşüşler görülebilir, ancak diğer tarafta arz kısıtlamaları merkez bankalarının oldukça sınırlı etki alanının bulunduğu bir alan olarak yerini koruyor. Eğer tedarik zincirlerinde ciddi düzelmeler görülemezse, jeopolitik anlaşmazlıklar bölgesel/küresel krizler, çatışma ortamının devam etmesi hâlinde özellikle enerji emtia fiyatları düşemez ve küreselde enflasyon rakamları yükselmeye devam edebilir. Bu durumda da faiz artışlarıyla ekonomik aktivite hızı düşerken, enflasyon rakamları yukarı yönlü hareket edecek ve yine stagflasyon gündeme gelecektir.

Şu an için merkez bankalarının yapmaya çalıştığı talep enflasyonunun önünü kesmek ve enflasyon beklentilerini düşürmektir. Özellikle savaşın başlamasıyla daha da artan emtia fiyatlarının geri çekilmesi için önümüzdeki dönemde önemli bir baz etkisi de hesaplamalarda yer alacaktır. Merkez bankaları kanalıyla küresel enflasyonun talep yönü baskılanırken, kamu politikaları ve uluslararası hamlelerle arz yönlü kısıtlar sona ererse enflasyon bir bakıma kontrol altına alınabilir. Bulunan noktada tüm ekonomik paydaşlara (merkez bankası, hükümetler, uluslararası kuruluşlar) büyük iş düşüyor. Son olarak yukarıda başlık olarak verdiğimiz iklim değişikliklerinin (yağış düzenindeki farklılaşmalar, aşırı hava olayları) yol açtığı enflasyon ise ancak sürdürülebilir politikaların artışı ve yenilenebilir enerjilerin desteklenmesiyle kontrol altında tutulacaktır.

Türkiye enflasyon verileri

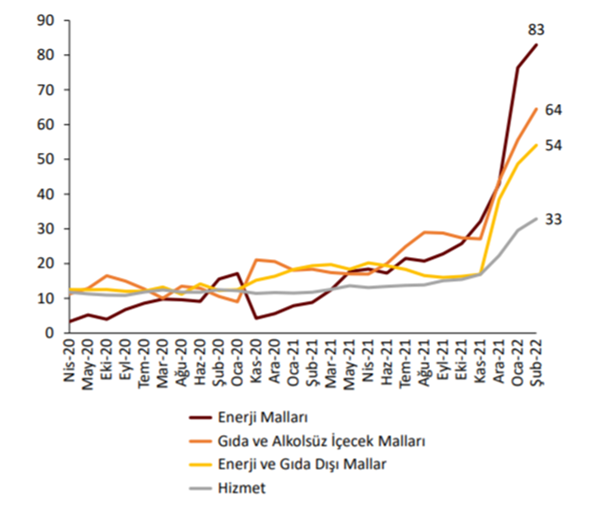

2021 yılında kurun hızlı artışı ve kurun volatil olması enflasyon dinamiklerini bozarken, 2022 yılının başlamasıyla bu duruma bir de küresel emtia fiyatlarının artışı ve çeşitli problemler eklendi. Türkiye’de her zaman var olan ve ücret artışlarının da tetiklediği atalet enflasyonu da bu durumdan olumsuz etkilenirken, giderek büyüyen bir enflasyon beklentisinin oluşması engellenemedi. Şubat ayında TÜFE’de %54 ve ÜFE’de %105’lik artışlar enflasyon beklentilerini olumsuz yönde etkilemeye devam ediyor. Yine Şubat 2022 itibariyle son 25 yılın en yüksek TÜFE, ÜFE rakamları ve enflasyon gidişatının ana göstergesi olan çekirdek enflasyonun %44,05 seviyelerinde seyretmesi de küresel etkiler olduğu kadar içsel dinamiklerin de olumsuz seyrettiğini göstermektedir. Özellikle 2022 yılının başından itibaren enflasyon beklentisinin iyice yükselmesiyle birlikte, dünyada yaşanan her olumsuz durum Türkiye’yi birikimli bir şekilde etkiliyor. Zaman içerisinde söz konusu birikimli etki, pandeminin de yansımalarıyla birlikte Türkiye’yi enflasyon ve cari dengede en kırılgan ülkelerden biri hâline getiriyor. Özellikle son dönemde emtia fiyatlarında görülen dolar bazında sert yükselişler, Türkiye’de TÜFE’yi yıllık bazda (emtia fiyatlarının yüksek seviyede kalacağı senaryosuyla) %15 seviyesine kadar negatif etkileyebilir. Ayrıca hammadde ithalatçısı konumu nedeniyle bu artışlar, Türkiye’nin cari dengesini de negatif açıdan etkilemeye devam ediyor.

Grafik 3: Özel Kapsamlı TÜFE Göstergeleri (B Endeksi, Yıllık % Değişim)

Türkiye’de enflasyon nasıl düşer?

Türkiye’de enflasyonu kontrol altına almanın en önemli yolu, kurun makul seviyelerde stabilize olmasıdır. Bilhassa ülkemizde geçmiş dönemlerde kur kaynaklı yaşanan birtakım krizlerin hafızalarda yer etmesi, kuru daha kritik bir konuma getiriyor ve enflasyon beklentilerini doğrudan etkiliyor. Toplum hafızasında kurun en önemli ekonomik gösterge olması bu alanı daha da önemli kılıyor. Böylelikle kurun volatil ve yüksek olduğu zamanlarda beklentinin öngörülebilirliği bozuluyor ve yüksek enflasyon beklentisi oluşturuyor. Diğer yandan neredeyse tüm sektörlerde döviz kurunun doğrudan maliyet oluşturması, fiyatların yukarı yönlü hareket etmesinin önünü açıyor. Özellikle bu anlamda kur korumalı mevduat ürünü ve çeşitli TL’yi destekleyici hamleler enflasyonu kontrol altına almada son derece önem arz ediyor. 2022 itibariyle kur korumalı mevduat enstrümanlarıyla birlikte döviz talebi azalırken, dövizden TL’ye geçişin, kuru dengelediği görülmektedir. Merkez Bankası rezervlerinin de bu durumdan pozitif etkilenmesinin yanı sıra söz konusu mevduat ürünü, bankacılık sektörünün kronik problemlerinden olan uzun vadeli mevduatların artışını da destekleyecektir. Bu yeni ürünle eğer kurun artışı kontrol altına alınabilirse yüksek baz etkisi sebebiyle, önümüzdeki yıldan itibaren enflasyonda düşüşler görülebilir.

Türkiye’nin enflasyon ile ilişkisi daha çok döviz kuru geçişkenliği ile bağlantılı olduğu için kurun seviyesi, üretici fiyatlarının sakinleşmesi için de kritik bir konumda yer alıyor. Bunun yanında 2022 yılının devamında arz kısıtlarının global beklentilere uygun olarak azalmasıyla da üretici fiyatlarında düşüşler ve bunun pozitif yansımaları görülebilir. Kamu bütçesi de belirli alanlarda enflasyonu düşürücü hamleleri (KDV ve ÖTV indirimleri) beraberinde yaparsa 2023 yılına girerken enflasyonda daha düşük seviyeler gözlemlenebilir. Ancak döviz kurunun öngörülemezliği, küreselde bahsettiğimiz mevcut ve olası olumsuz faktörler, atalet enflasyonu hâlâ enflasyon üzerinde risk olarak yerini koruyor.